日照市最新平均工資出爐 技術咨詢與服務行業薪酬領跑

日照市統計局發布了2023年各行業平均工資數據報告,其中最引人注目的是,技術咨詢及技術服務行業的平均工資水平在所有行業中脫穎而出,成為名副其實的“薪酬冠軍”。這一結果既反映了當前產業升級的趨勢,也揭示了地方經濟結構正在發生的深刻變化。

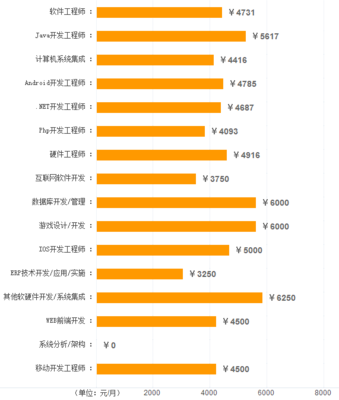

報告數據顯示,技術咨詢及技術服務行業的年平均工資達到了約12.5萬元,較全市平均工資高出近40%。緊隨其后的是信息傳輸、軟件和信息技術服務業,以及金融業,但與前者的差距依然明顯。相比之下,傳統制造業、批發零售業等行業的平均工資雖然保持穩定增長,但增速和絕對水平均不及前者。

為何技術咨詢及技術服務行業能獨占鰲頭?

這與國家及地方推動科技創新和產業升級的戰略密不可分。日照市積極融入膠東經濟圈,大力發展海洋經濟、數字經濟等新興產業,對高端技術服務的需求急劇增加。企業在數字化轉型、工藝優化、管理提升等方面迫切需要外部智力支持,從而帶動了技術咨詢市場的繁榮。

該行業具有典型的“知識密集型”特征,從業者普遍擁有較高的學歷背景和專業技能,其勞動價值自然在薪酬上得到體現。項目制的合作模式往往能為從業者帶來可觀的績效收入。

隨著“專精特新”企業培育力度的加大,越來越多的中小企業開始尋求外部技術解決方案以提升競爭力,這為技術咨詢服務提供了廣闊的市場空間。

這一薪酬結構的變化,對日照的人才流動和城市發展產生了深遠影響。一方面,高薪酬吸引了更多外地高素質人才流入,尤其是在海洋工程、智能制造、環保技術等細分領域;另一方面,也促使本地高校和職業教育機構調整專業設置,加強對復合型技術人才的培養。

高薪背后也隱藏著挑戰。技術咨詢行業對從業者的持續學習能力、項目經驗和行業洞察力要求極高,工作壓力大、流動性強是常態。行業內部差距明顯,頂尖顧問與普通從業者的收入可能相差數倍。

隨著日照市繼續深化新舊動能轉換,技術咨詢及技術服務行業的領先地位預計將進一步鞏固。但同時也需注意,一個健康的城市經濟需要各行業協同發展,如何在提升高附加值產業的促進傳統行業轉型升級、保障基層勞動者收入合理增長,將是政策制定者需要平衡的重要課題。

對求職者而言,這份工資報告無疑提供了一個清晰的信號:提升技術能力、擁抱創新行業,是在當前經濟環境中獲得競爭優勢的關鍵。而對于企業,則意味著必須更加重視人才投入和技術儲備,方能在日益激烈的市場競爭中立于不敗之地。

如若轉載,請注明出處:http://m.comy.net.cn/product/73.html

更新時間:2026-06-19 07:12:09